Page

Démarches pour les professionnels

Retrouvez toutes les démarches administratives et les fiches pratiques dédiées aux professionnels.

Fiche pratique

Vérifié le 02/06/2023 - Direction de l'information légale et administrative (Première ministre)

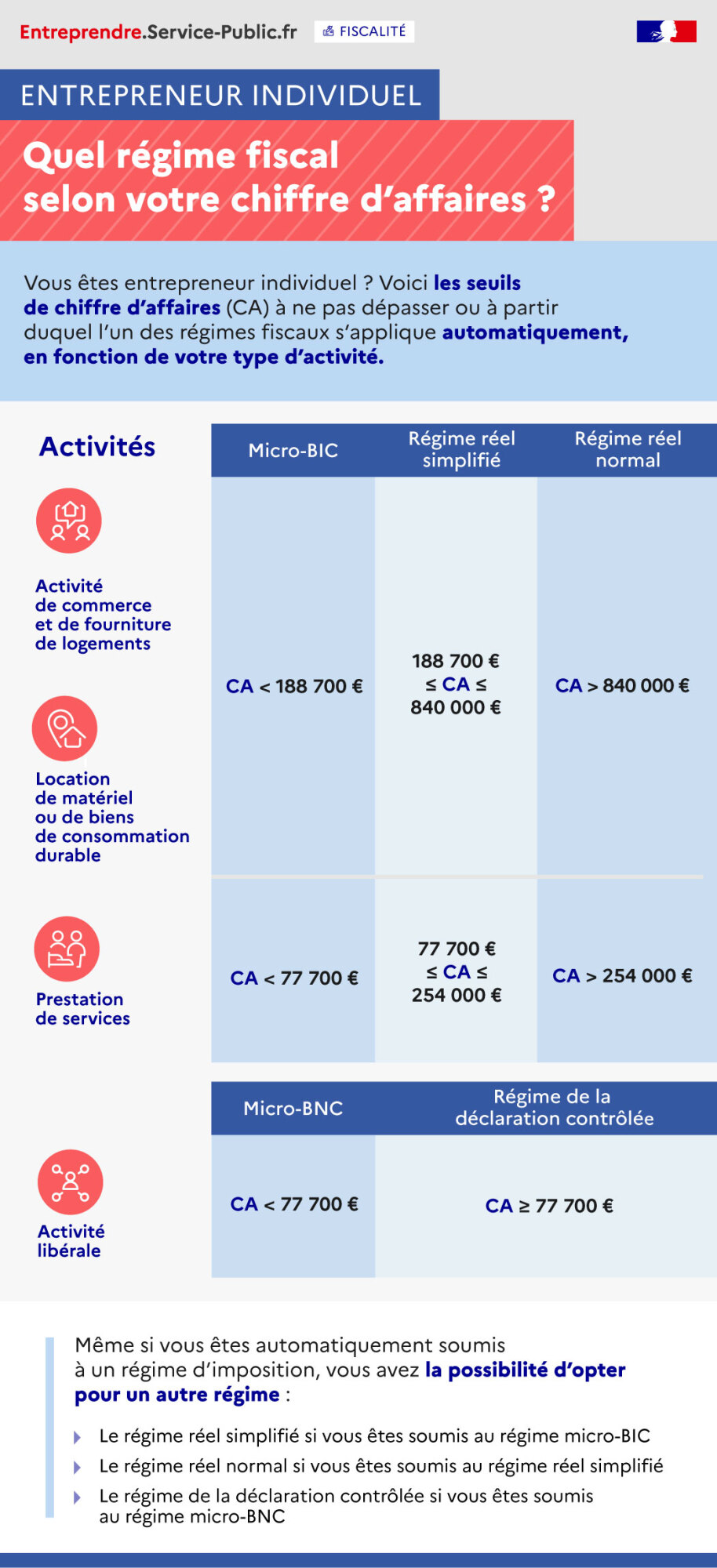

Lorsqu'une personne physique soumise à l'impôt sur le revenu (IR) perçoit des revenus d'une activité commerciale, artisanale ou industrielle, ces revenus sont des bénéfices industriels et commerciaux (BIC). Il existe 3 régimes différents ayant des règles spécifiques : micro-BIC, réel simplifié (RSI) ou réel normal (RN).

Vous êtes entrepreneur individuel ? Voici les seuils de chiffre d'affaires (CA) à ne pas dépasser ou à partir duquel l'un des régimes fiscaux s'applique automatiquement, en fonction de votre type d'activité.

Même si vous êtes automatiquement soumis à un régime d'imposition, vous avez la possibilité d'opter pour un autre régime :

Activités | Micro-BIC | Régime réel simplifié | Régime réel normal |

Activité de commerce et de fourniture de logements | CA < 188 700€ | 188 700€ ≤ CA ≤ 840 000€ | CA > 840 000€ |

Location de matériel ou de biens de consommation | |||

Prestation de services | CA < 77 700€ | 77 700€ ≤ CA ≤ 254 000€ | CA > 254 000€ |

Micro-BNC | Régime de la déclaration contrôlée | ||

Activité libérale | CA < 77 700€ | CA ≥ 77 700€ | |

Le régime d'imposition applicable dépend du montant du chiffre d'affaires de l'entreprise. Ce montant est évolue en fonction de la nature de l'activité.

Fiche pratique

Vérifié le 02/06/2023 - Direction de l'information légale et administrative (Première ministre)

Lorsqu'une personne physique soumise à l'impôt sur le revenu (IR) perçoit des revenus d'une activité commerciale, artisanale ou industrielle, ces revenus sont des bénéfices industriels et commerciaux (BIC). Il existe 3 régimes différents ayant des règles spécifiques : micro-BIC, réel simplifié (RSI) ou réel normal (RN).

Vous êtes entrepreneur individuel ? Voici les seuils de chiffre d'affaires (CA) à ne pas dépasser ou à partir duquel l'un des régimes fiscaux s'applique automatiquement, en fonction de votre type d'activité.

Même si vous êtes automatiquement soumis à un régime d'imposition, vous avez la possibilité d'opter pour un autre régime :

Activités | Micro-BIC | Régime réel simplifié | Régime réel normal |

Activité de commerce et de fourniture de logements | CA < 188 700€ | 188 700€ ≤ CA ≤ 840 000€ | CA > 840 000€ |

Location de matériel ou de biens de consommation | |||

Prestation de services | CA < 77 700€ | 77 700€ ≤ CA ≤ 254 000€ | CA > 254 000€ |

Micro-BNC | Régime de la déclaration contrôlée | ||

Activité libérale | CA < 77 700€ | CA ≥ 77 700€ | |

Le régime d'imposition applicable dépend du montant du chiffre d'affaires de l'entreprise. Ce montant est évolue en fonction de la nature de l'activité.

Fiche pratique

Vérifié le 02/06/2023 - Direction de l'information légale et administrative (Première ministre)

Lorsqu'une personne physique soumise à l'impôt sur le revenu (IR) perçoit des revenus d'une activité commerciale, artisanale ou industrielle, ces revenus sont des bénéfices industriels et commerciaux (BIC). Il existe 3 régimes différents ayant des règles spécifiques : micro-BIC, réel simplifié (RSI) ou réel normal (RN).

Vous êtes entrepreneur individuel ? Voici les seuils de chiffre d'affaires (CA) à ne pas dépasser ou à partir duquel l'un des régimes fiscaux s'applique automatiquement, en fonction de votre type d'activité.

Même si vous êtes automatiquement soumis à un régime d'imposition, vous avez la possibilité d'opter pour un autre régime :

Activités | Micro-BIC | Régime réel simplifié | Régime réel normal |

Activité de commerce et de fourniture de logements | CA < 188 700€ | 188 700€ ≤ CA ≤ 840 000€ | CA > 840 000€ |

Location de matériel ou de biens de consommation | |||

Prestation de services | CA < 77 700€ | 77 700€ ≤ CA ≤ 254 000€ | CA > 254 000€ |

Micro-BNC | Régime de la déclaration contrôlée | ||

Activité libérale | CA < 77 700€ | CA ≥ 77 700€ | |

Le régime d'imposition applicable dépend du montant du chiffre d'affaires de l'entreprise. Ce montant est évolue en fonction de la nature de l'activité.

Fiche pratique

Vérifié le 02/06/2023 - Direction de l'information légale et administrative (Première ministre)

Lorsqu'une personne physique soumise à l'impôt sur le revenu (IR) perçoit des revenus d'une activité commerciale, artisanale ou industrielle, ces revenus sont des bénéfices industriels et commerciaux (BIC). Il existe 3 régimes différents ayant des règles spécifiques : micro-BIC, réel simplifié (RSI) ou réel normal (RN).

Vous êtes entrepreneur individuel ? Voici les seuils de chiffre d'affaires (CA) à ne pas dépasser ou à partir duquel l'un des régimes fiscaux s'applique automatiquement, en fonction de votre type d'activité.

Même si vous êtes automatiquement soumis à un régime d'imposition, vous avez la possibilité d'opter pour un autre régime :

Activités | Micro-BIC | Régime réel simplifié | Régime réel normal |

Activité de commerce et de fourniture de logements | CA < 188 700€ | 188 700€ ≤ CA ≤ 840 000€ | CA > 840 000€ |

Location de matériel ou de biens de consommation | |||

Prestation de services | CA < 77 700€ | 77 700€ ≤ CA ≤ 254 000€ | CA > 254 000€ |

Micro-BNC | Régime de la déclaration contrôlée | ||

Activité libérale | CA < 77 700€ | CA ≥ 77 700€ | |

Le régime d'imposition applicable dépend du montant du chiffre d'affaires de l'entreprise. Ce montant est évolue en fonction de la nature de l'activité.

Fiche pratique

Vérifié le 02/06/2023 - Direction de l'information légale et administrative (Première ministre)

Lorsqu'une personne physique soumise à l'impôt sur le revenu (IR) perçoit des revenus d'une activité commerciale, artisanale ou industrielle, ces revenus sont des bénéfices industriels et commerciaux (BIC). Il existe 3 régimes différents ayant des règles spécifiques : micro-BIC, réel simplifié (RSI) ou réel normal (RN).

Vous êtes entrepreneur individuel ? Voici les seuils de chiffre d'affaires (CA) à ne pas dépasser ou à partir duquel l'un des régimes fiscaux s'applique automatiquement, en fonction de votre type d'activité.

Même si vous êtes automatiquement soumis à un régime d'imposition, vous avez la possibilité d'opter pour un autre régime :

Activités | Micro-BIC | Régime réel simplifié | Régime réel normal |

Activité de commerce et de fourniture de logements | CA < 188 700€ | 188 700€ ≤ CA ≤ 840 000€ | CA > 840 000€ |

Location de matériel ou de biens de consommation | |||

Prestation de services | CA < 77 700€ | 77 700€ ≤ CA ≤ 254 000€ | CA > 254 000€ |

Micro-BNC | Régime de la déclaration contrôlée | ||

Activité libérale | CA < 77 700€ | CA ≥ 77 700€ | |

Le régime d'imposition applicable dépend du montant du chiffre d'affaires de l'entreprise. Ce montant est évolue en fonction de la nature de l'activité.

Arrêtés

Règlementation de l’occupation du domaine public communal (arrêté municipal)

Règlementation de l'occupation du domaine public communal (arrêté municipal)

Divers

Formulaire et tarifs d’occupation du domaine public communal

Arrêtés

Règlement de la police des marchés d’approvisionnement (arrêté municipal)

Règlement de la police des marchés d'approvisionnement (arrêté municipal)