Divers

Charte des devantures commerciales de Viroflay

- Janvier 2021

- Français

- 12 Mo

Afin de favoriser la modernisation et l’esthétisme des devantures, la Ville propose une subvention pour aider à la rénovation des vitrines des commerçants.

Afin de favoriser la modernisation et l’esthétisme des devantures et contribuer à favoriser le dynamisme économique, la Ville propose une subvention pour aider à la rénovation des vitrines des commerçants.

La prise en charge accordée pourra aller jusqu’à 20 % du montant total hors taxes des travaux subventionnables, avec un plafond de 5 000 €.

Si la demande est une demande simultanée de plusieurs commerçants (5 au maximum), la subvention pourra atteindre 25 % du montant total hors taxes des travaux.

Divers

Charte des devantures commerciales de Viroflay

Les travaux extérieurs liés à l’embellissement de la vitrine (concerne uniquement la façade de la surface de vente).

Sont éligibles :

Cette subvention concerne les commerçants et artisans indépendants, propriétaires ou locataires avec des installations déjà existantes et qui ne bénéficient pas d’aides spécifiques liées à une franchise ou à une marque.

Les rénovations prévues devront suivre les préconisations indiquées dans la charte des devantures commerciales de la Ville de Viroflay. Une demande unique par installation est autorisée durant la période du dispositif (2 ans).

Le commerce doit être exploité à l’année sur la commune de Viroflay.

L’exploitant doit être inscrit au Registre du Commerce et des Sociétés ou inscrit au Répertoire des Métiers.

Le commerçant devra avoir sollicité préalablement et obtenu les autorisations d’urbanisme nécessaires à la réalisation du projet auprès des services de la Ville.

Le projet devra avoir été réalisé conformément aux règles d’urbanisme en vigueur.

Le commerçant doit constituer un dossier comprenant les pièces suivantes :

Ce dossier devra être déposé au service des Affaires économiques de la Ville.

Divers

Formulaire de demande de subvention – Aide à la rénovation des vitrines commerciales

Après vérification de la bonne exécution des travaux par les services de la Ville, le versement de la subvention est réalisé par le Trésor Public sous forme de virement bancaire. Une fois la subvention obtenue, le propriétaire s’engage à solliciter l’avis de la mairie pour tous travaux de nature à modifier sa devanture pendant une durée de cinq ans. A défaut, le remboursement de la subvention pourra lui être réclamé.

Arrêtés, décisions et délibérations

Aide à la rénovation des vitrines commerciales (délibération n°47/21 du conseil municipal du 1er juillet 2021)

Aide à la rénovation des vitrines commerciales (délibération n°47/21 du conseil municipal du 1er juillet 2021)

Fiche pratique

Vérifié le 01/01/2023 - Direction de l'information légale et administrative (Première ministre), Ministère chargé des finances

En tant que micro-entrepreneur, vous êtes soumis au régime d'imposition appelé « régime micro-fiscal ». Vous êtes également soumis au régime micro-social pour ce qui concerne vos cotisations et contributions sociales. Pour en savoir plus sur le régime micro-social, vous pouvez consulter la fiche correspondante.

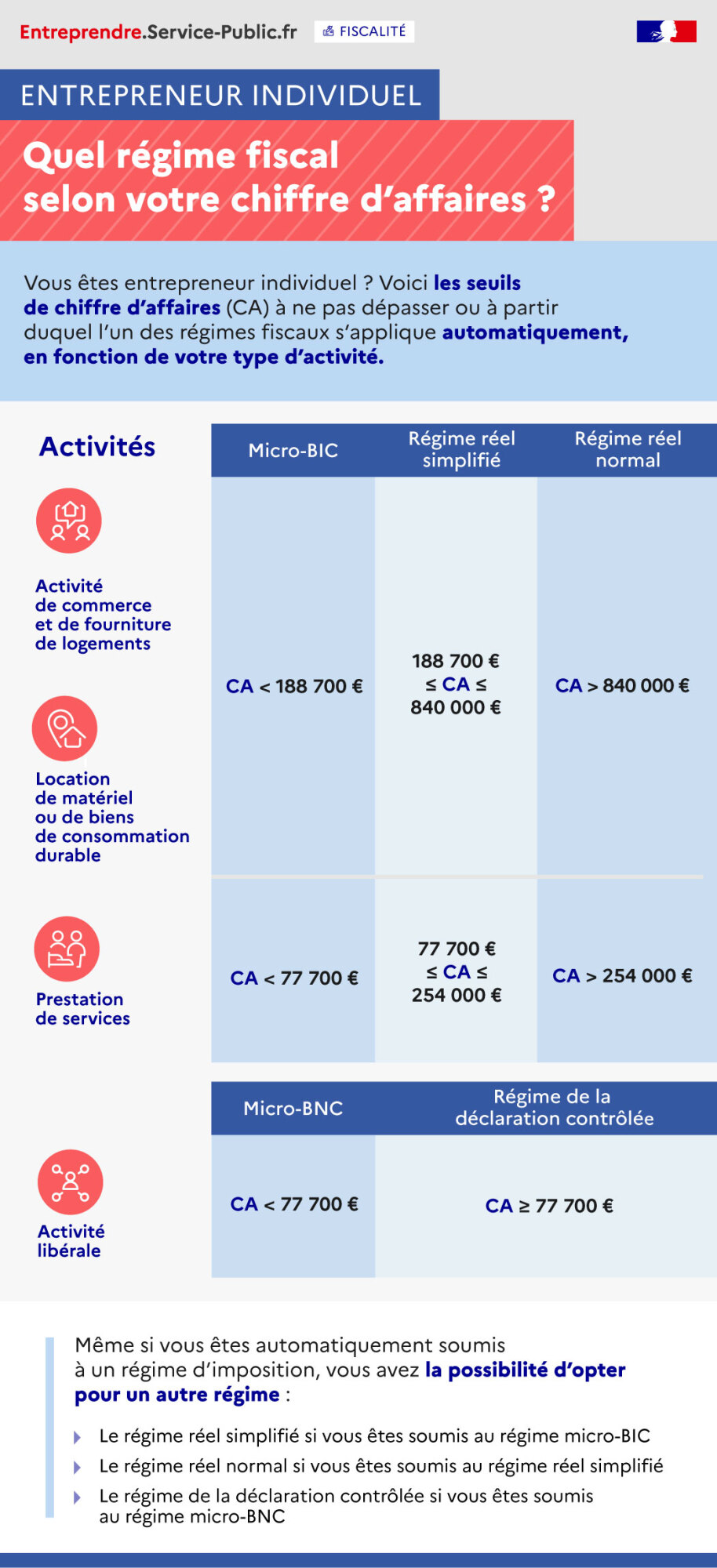

Vous êtes entrepreneur individuel ? Voici les seuils de chiffre d'affaires (CA) à ne pas dépasser ou à partir duquel l'un des régimes fiscaux s'applique automatiquement, en fonction de votre type d'activité.

Même si vous êtes automatiquement soumis à un régime d'imposition, vous avez la possibilité d'opter pour un autre régime :

Activités | Micro-BIC | Régime réel simplifié | Régime réel normal |

Activité de commerce et de fourniture de logements | CA < 188 700€ | 188 700€ ≤ CA ≤ 840 000€ | CA > 840 000€ |

Location de matériel ou de biens de consommation | |||

Prestation de services | CA < 77 700€ | 77 700€ ≤ CA ≤ 254 000€ | CA > 254 000€ |

Micro-BNC | Régime de la déclaration contrôlée | ||

Activité libérale | CA < 77 700€ | CA ≥ 77 700€ | |

Vous êtes soumis au régime de la micro-entreprise si votre chiffre d'affaires HT ne dépassent pas l'un des seuils suivant en fonction de la nature de votre activité

Si l'activité est créée en cours d'année, les seuils doivent être ajustés au prorata temporis d'exploitation, sauf s'il s'agit d'entreprises saisonnières.

En cas d'activité mixte (vente et prestation de services), les deux seuils suivants ne doivent pas être dépassés :

Si votre chiffre d'affaires dépasse ces seuils, il ne vous est pas possible de bénéficier du régime de la micro-entreprise.

Régime social du micro-entrepreneur

Ressources humaines

Obligations comptables du micro-entrepreneur

Comptabilité - Facturation

Cotisation foncière des entreprises (CFE)

Fiscalité

Cotisation sur la valeur ajoutée des entreprises (CVAE)

Fiscalité

Fiscalité

Aide à la création ou à la reprise d'une entreprise (Acre)

Social - Santé

Impôt sur le revenu - Prélèvement à la source

Argent - Impôts - Consommation

Ministère chargé de l'économie

Guide du micro-entrepreneur 2022

Urssaf

Prélèvement à la source : comment cela se passe-t-il pour les indépendants ?

Ministère chargé de l'économie

6e maire adjoint - Commerces et Vie économique (Conseillère communautaire de Versailles Grand Parc)